近一个月以来,国内棉花期、现货价格先涨后跌;纱线市场略有好转,交易逐渐增加,高支纯棉纱价格上涨明显;色织市场整体有所升温,订单增加,开机率逐渐回升,产品价格基本持稳。

1、原料市场

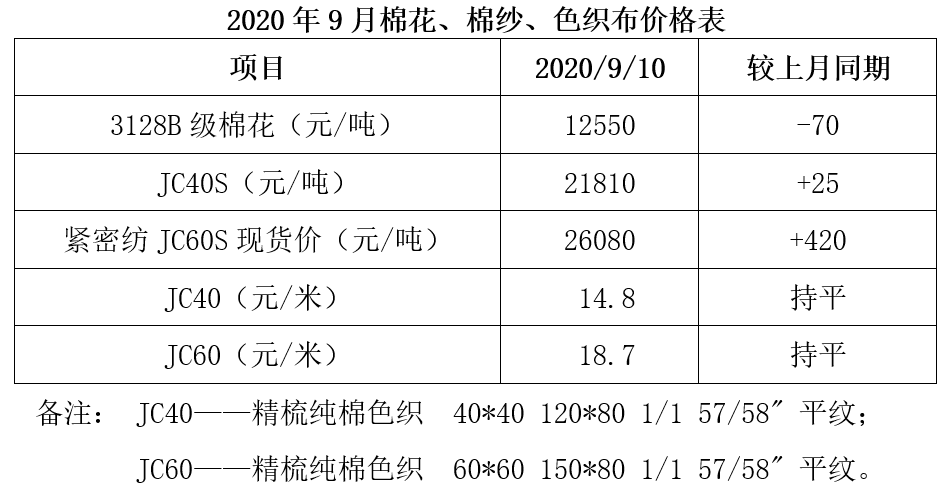

8月中旬以来,在储备棉轮出、棉花滑准税配额增发、中美贸易摩擦等多重因素影响下,国内外棉花期货价格震荡上涨后大幅下跌,棉花现货价格跟随期货价格波动。9月10日,国内3128B级棉花现货均价为12550元/吨,较上月同期下降70元/吨。一些纺织企业为控制生产成本,密切关注储备棉竞拍,储备棉成交率持续保持在100%。棉花现货市场整体好于上月,交易有所增多。纱线市场略有好转,订单逐渐增加,纱线价格有所上涨,其中高支纯棉纱出货较前期顺畅,价格上涨明显,9月10日,紧密纺JC60S现货价为26080元/吨,较上月上涨420元/吨。随着纱线市场的逐步升温,纺纱企业的整体库存压力有所缓解,但开台率仍维持低位。

2、色织市场

据调查了解,8月中旬以来,随着国内疫情的持续稳定,内需加快复苏,色织市场整体明显好转。调查企业的国内外订单量较上月均有增加,多以小批量、短交期为主。调查企业反映,由于国外经济恢复缓慢,外销订单量略有提升;国内由于 “双十一”的临近,内销订单量显著增多。另外,随着消费者需求的变化,功能性产品如抗菌类产品的订单比例不断提高。企业的开台率逐渐回升,较上月提高约10个百分点。但是,上游棉纱价格上涨并未带动下游色织产品价格跟涨,企业利润空间受到挤压。

调查企业反映,目前面临的问题主要有:美国对新疆棉制品的抵制和中印关系紧张增加了外单风险和资金回笼难度;由于前期生产调整,有部分员工离职,员工不能及时到位,加大了企业的生产和交期难度;“金九”的到来较往年相对迟缓且不及预期,后续订单略显乏力。

3、后市展望

近日,习近平总书记在主持召开的中央全面深化改革委员会第十五次会议强调,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,推动更深层次改革实行更高水平开放,为构建新发展格局提供强大动力。对于后市,调查企业表示,全球疫情持续蔓延,外部环境严峻复杂,外贸市场仍需要较长的恢复时间,眼下正处于“金九银十”的行业旺季,随着国内市场需求的不断增加,预计近期色织市场有望继续好转。

(以上内容及数据来自对色织企业的抽样调查,仅供参考。)

纺织中国在线版权及免责声明:

1、凡本网注明“来源:中国纺织报”的所有作品,版权均属于中国纺织报,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织中国在线”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非中国纺织报)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:010-87751055