根据生意社价格监测显示,3月国内PTA市场行情呈现“M”型震荡上涨态势,截止3月30日国内PTA华东地区市场均价6134元/吨,较月初上涨7.12%,同比上涨38.67%。

3月国内PTA装置变化情况统计

3月份,国内PTA工厂装置重启与检修并行,当前行业开工率在76%附近。恒力、逸盛等大厂公布了4—5月的检修安排,尤其是4月计划检修装置较多。PTA企业生产亏损,可能会有计划外检修。同时,PTA供应商减少4月合同供应量,PTA流通现货偏少,4月PTA供应将维持偏紧局面。另外,局部地区物流影响PTA运输。

原油价格震荡上行,给PTA提供成本端利好支撑。截止3月30日美国WTI原油期货主力合约结算价报107.82美元/桶,布伦特原油期货主力合约结算价报111.44美元/桶,较月初上涨13%左右。当前美国能源信息署(EIA)公布的数据显示,美国原油库存连续下降,说明供应仍吃紧;另外,市场担忧西方对俄罗斯制裁继续升级,且俄乌局势短期仍难有改观,未来供应中断风险犹存。

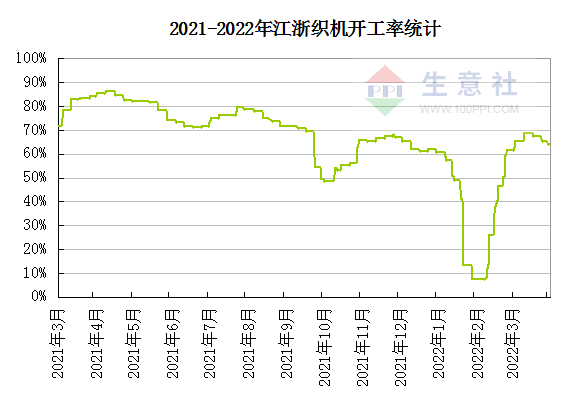

下游聚酯高库存,4月以聚酯大厂减产计划为主,听闻涉及检修产能500万吨偏上,对PTA需求转弱。4-6月份有195万吨聚酯新产能计划投产,但目前需求、库存情况不容乐观,投产情况也存在变数。国内多地疫情发酵使得终端需求明显下滑,3月下旬作为聚酯产业传统的旺季,但在本轮疫情封锁的影响下,终端订单以及开工均出现了一定程度的回落,江浙织机综合开机率在65%以下。

生意社分析师认为,4月来看,供需偏紧下,对油市起到持续性支撑,恐将维持高位。但终端纺织行业受疫情影响终端“旺季不旺”持续,开工和订单出现下降,需求拖累表现疲弱,市场呈现供需双弱格局。后续仍需关注PTA装置检修、聚酯大厂实际减产执行效果以及原油价格走势。

纺织中国在线版权及免责声明:

1、凡本网注明“来源:中国纺织报”的所有作品,版权均属于中国纺织报,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织中国在线”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非中国纺织报)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:010-87751055